Difference between Normal Interest and Compound Interest

- Compounding and Normal interest

- चक्रवृधि ब्याज और साधारण ब्याज

- चक्रवृधि ब्याज के फ़ायदे और नुक़सान ॥ compounding Intrest calculation ॥

- चक्रवृधि ब्याज और साधारण ब्याज में क्या अंतर है?

- इसके क्या फ़ायदे और क्या नुक़सान हैं?

साधारण ब्याज :साधारण ब्याज या फिक्स्ड रेट ब्याज दर दर्शाती है कि शेष धनराशि पर लगने वाला ब्याज दर कितना होगा और इसे आधिकृत संवर्धन द्वारा गणना किया जाता है। इसका मतलब है कि ब्याज दर ऋण की अवधि के दौरान बदलेगा नहीं, यह निश्चित रहेगा।

चक्रवृधि ब्याज : चक्रवृद्धि ब्याज या वेरिएबल रेट ब्याज दर दर्शाती है कि ब्याज दर ऋण की अवधि के दौरान परिवर्तित हो सकती है। यह अर्थात् ब्याज दर बाजार की परिस्थिति और ब्याज दरों के परिवर्तनों के आधार पर बदल सकती है। इसका परिणाम होता है कि मासिक भुगतान बदल सकते हैं।

साधारण ब्याज दर की सुरक्षा और स्थिरता के लिए अच्छी होती है, जबकि चक्रवृद्धि ब्याज दर बाजार में विस्तार से बदलाव के आधार पर फायदेमंद हो सकती है, लेकिन किसी अनिश्चितता का भी सामना किया जाना चाहिए। आपके आर्थिक स्थिति, ऋण की अवधि और ब्याज दरों को ध्यान में रखते हुए, आपको यह निर्णय लेना चाहिए कि कौन सी ब्याज दर आपके लिए सबसे उपयुक्त है।

चक्रवृधि ब्याज किसे कहते है?

You Must Read:

गरीब आदमी को लोन कैसे मिलता है

मान लीजिए कि हम अपने बैंक विवरण देखते हैं, तो हम आम तौर पर देखते हैं कि हर साल हमारे खाते में कुछ ब्याज जमा किया जाता है। यह ब्याज प्रत्येक वर्ष समान मूल राशि के लिए अलग-अलग होता है। हम देख सकते हैं कि ब्याज लगातार वर्षों तक बढ़ता रहता है। इसलिए, हम यह निष्कर्ष निकाल सकते हैं कि बैंक द्वारा लिया गया ब्याज साधारण ब्याज नहीं है ; इस ब्याज को चक्रवृद्धि ब्याज या सीआई के रूप में जाना जाता है। इस लेख में, आप सीखेंगे कि चक्रवृद्धि ब्याज क्या है, वार्षिक, अर्ध-वार्षिक, त्रैमासिक आदि पर चक्रवृद्धि ब्याज की गणना कर सकते है ?

चक्रवृधि ब्याज के नुक़सान क्या है ?

चक्रवृधि ब्याज का होना ऐसी स्थिति है जब राशि पर चक्रवृधि ब्याज के रूप में अत्यधिक ब्याज लगाया जाता है जो बाद में मूल राशि से भी अधिक हो जाता है। इससे उधार देने वाले व्यक्ति को नुकसान हो सकता है क्योंकि चक्रवृधि ब्याज का मासिक या साप्ताहिक ब्याज की दर अत्यधिक होने से उसे प्राथमिक राशि के अतिरिक्त बोझ का सामना करना पड़ सकता है। इसके कारण उधार लेने वाला व्यक्ति ब्याज के साथ संबंधित समस्याओं का सामना कर सकता है, जैसे कि नकदी प्रवाह में कमी, आर्थिक कठिनाइयां, और वित्तीय संकट।

इसलिए, चक्रवृधि ब्याज से नुकसान की समस्या से बचने के लिए, यह उपयुक्त है कि धारणकर्ता यह सुनिश्चित करें कि उधार लेते समय वे ब्याज दर, कर संरचना और सभी महत्वपूर्ण शर्तों को समझते हैं। इसके अतिरिक्त, उधार लेने से पहले उधार की वास्तविक जरूरत को मानते हुए संवेदनशीलता और विवेकपूर्ण निर्णय लेने चाहिए।

होम लोन पर चक्रवृधि ब्याज का क्या असर होता है ?

होम लोन पर चक्रवृधि ब्याज का होना एक गंभीर वित्तीय मुद्दा हो सकता है। जब एक व्यक्ति घर खरीदने के लिए होम लोन लेता है और उस पर चक्रवृधि ब्याज लगा दिया जाता है, तो उसका भुगतान इस ब्याज की वजह से विस्तारित हो सकता है।

चक्रवृधि ब्याज का परिणाम हो सकता है कि होम लोन की शुरुआती राशि पर बन जायें दुगना, तिगुना या उससे भी अधिक हो जाए। इससे उधार भुगतान करने में कठिनाई हो सकती है और व्यक्ति को अधिक ब्याज के साथ मुसीबतों का सामना करना पड़ सकता है। यदि ब्याज दर बढ़ जाए, तो मासिक भुगतान भी बढ़ सकते हैं, जिससे वित्तीय दबाव और आर्थिक संकट का सामना करना पड़ सकता है।

इसलिए, होम लोन चक्रवृधि ब्याज के नियंत्रण में रखने के लिए, उधार लेते समय यह अनिवार्य है कि निर्धारित समय सीमा में भुगतान करने की क्षमता होनी चाहिए, इंटरेस्ट रेट के बारे में स्पष्टता रखनी चाहिए और वित्तीय स्थिति के लिए सावधानीपूर्वक योजनाबद्ध रूप से होम लोन की वाश्तविक संभावना को मापना चाहिए।

चक्रवृधि ब्याज कैसे काम करता है ?

सोचिए, आपने एक काल्पनिक निवेश में $1,000 का योगदान किया है जिस पर सालाना आठ प्रतिशत की कमाई होती है।

पहले वर्ष के बाद, आपकी शेष राशि $1,080 है।

अगले वर्ष, आप और $1,000 का योगदान करते हैं और फिर से आठ प्रतिशत अर्जित करते हैं – न केवल $2,000 के आपके योगदान (जिसे “मूलधन” कहा जाता है) पर, बल्कि पहले वर्ष के ब्याज ($80) पर भी आपको ब्याज मिलेगा , ऐसे ही साल दर साल आपके मूलधन पर जो ब्याज आपको मिला, उस ब्याज पर भी ब्याज बढ़ता चला जाएगा। आइए और समझते है :~

आइए आपके खाते के तीसरे वर्ष का गणित करें।

आरंभिक मूल्य $1,080 है (आपका मूलधन और वर्ष 1 से ब्याज)

+ $1,000 (आपका वर्ष 2 का मूल योगदान)

= $2,080 (कुल वर्ष 1 + वर्ष 2 मूलधन)

+ $166.40 ($2,080 का 8 प्रतिशत, आपका 2 वर्ष का ब्याज)

= $2,246.40 (आपका नया कुल शेष).

अब, हम तीसरे वर्ष के लिए भी यही फॉर्मूला दोहराएंगे।

आरंभिक मूल्य $2,246.40 है

+ $1,000 (आपका वर्ष 3 का मूल योगदान)

= $3,246.40 (वर्ष 2 कुल + वर्ष 3 मूलधन)

+ $259.71 ($3,246.40 का 8 प्रतिशत, आपका 3 वर्ष का ब्याज)

= $3,506.11 (आपका नया कुल शेष)

देखें कि चीजें तेजी से कैसे जुड़ सकती हैं? यह संयोजन (compound )की शक्ति है! या फिर compounding का जादू ।

समय के साथ चक्रवृधि ब्याज का प्रभाव क्या होता है ?

समय के साथ चक्रवृद्धि ब्याज का प्रभाव बचत के शुरुआती वर्षों में, ऐसा लग सकता है कि आप केवल मामूली ब्याज अर्जित कर रहे हैं, लेकिन इसे समय दें।

प्रत्येक गुजरते वर्ष के साथ, आपका चक्रवृद्धि ब्याज तेजी से बढ़ता है जब तक कि यह आपके मूलधन से अधिक न हो जाए और आपके खाते में अधिकांश वृद्धि के लिए जिम्मेदार हो।

नीचे दिया गया चार्ट ऊपर दिए गए हमारे उदाहरणों पर आधारित है और दिखाता है कि समय और चक्रवृद्धि ब्याज का संयोजन संभावित रूप से क्या कर सकता है।.

चक्रवृधि ब्याज के क्या क्या नुक़सान है ?

अब बात करते है चक्रवृधि ब्याज के नुक़सान की कि जो लोग अपने धन को ब्याज पर देते है या जिन लोगों या बैंक या फिर वित्तीय company ब्याज पर लोन के ज़रिए पैसा उधार देतीं है और साधारण ब्याज और चक्रवृधि ब्याज से कमाई कर लेते है। लेकिन उसके उलट जो लोग ब्याज पर पैसा उधार लेते हैं, इन्हें बड़े पैमाने पर नुक़सान की क़ीमत चुकानी पड़ सकती है । क्योंकि जो लोग धन उधार देकर ब्याज से पैसा उस पर भी चक्रवृधि ब्याज से पैसा कमाते है वो तो हुआ फ़ायदे का सौदा लेकिन इसके उलट किसी भी वित्तीय संस्था से उधार लिया गया पैसा व्यक्ति कैसे चुकता या नहीं ये तो वही जानता है ।

होम लोन से चक्रवृधि ब्याज के क्या प्रभाव होते है ?

होम लोन से चक्रवृधि ब्याज का गहरा प्रभाव देखने को मिलता है,मान लेते है आपने 20 lakh का होम लोन 20 साल के लिए 8.40% interest पर लिया लेकिन आप कैल्क्युलेशन करके देखोगे तो पूरी maturity पर यदि आप चुकाते हो तो यही 20 lakh से बढ़कर 41,35,222 Rs हो जाएगी। और ब्याज आपके लोन से भी ज़्यादा हो जाएगा । नीचे दो गई कैल्क्युलेशन को आप देख सकते हो :~

चलिए मान लें कि वार्षिक ब्याज दर 8.40% प्रति वर्ष है और ऋण अवधि 20 वर्ष है। इन मानों का उपयोग करके, हम 20 लाख के गृह ऋण के लिए ईएमआई की गणना कर सकते हैं:

पी = रु. 20,00,000 (20 लाख)

आर = (8.40 / 12) / 100 = 0.007 (मासिक ब्याज दर)

एन = 240 (महीनों में ऋण अवधि)

ईएमआई = [20,00,000 * 0.007 * (1 + 0.007)^240] / [(1 + 0.007)^240 – 1]

ईएमआई = रु. 17,230/-

कुल राशि = रु. 41,35,222/-

ब्याज = रु. 21,35,222/-

इसलिए, 8.40% की वार्षिक ब्याज दर पर 20 लाख के होम लोन और 20 साल (240 महीने) की लोन अवधि के लिए ईएमआई रु। 17,230/- प्रति माह..

ऊपर दिखाए गई कैल्क्युलेशन के हिसाब से चक्रवृधि(compounding) की ताक़त तो आपने देख ही ली, अब तो आप समझ ही गए होंगे की लोन देने में कितना फ़ायदा है और लोन लेने और बाउन्स होने पर कितना नुक़सान ।

साधारण ब्याज और चक्रवर्ती ब्याज [FAQ]

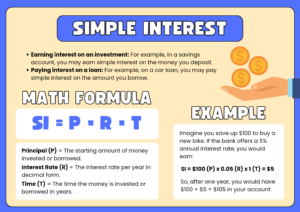

Q. 1. साधारण ब्याज (Simple Interest) क्या होता है?

Ans. साधारण ब्याज वह ब्याज होता है जो मूलधन (Principal) पर एक निश्चित दर से केवल उसी पर लगाया जाता है, न कि पूर्व के ब्याज पर।

Formula: SI = (P × R × T) / 100

Q. 2. चक्रवृद्धि ब्याज (Compound Interest) क्या होता है?

Ans. चक्रवृद्धि ब्याज वह होता है जिसमें ब्याज की गणना मूलधन + पिछले ब्याज के योग पर की जाती है।

Formula: CI = P × (1 + R/100)ⁿ – P

Q. 3. दोनों में मुख्य अंतर क्या है?

- Simple Interest सिर्फ मूलधन पर लगता है

- Compound Interest मूलधन और पूर्व के ब्याज दोनों पर लगता है

- Compound Interest में भविष्य में ज्यादा पैसा बनता है

Q. 4. बैंक किस प्रकार का ब्याज देता है?

Ans. बैंक ज़्यादातर सावधि जमा (FD, RD) और लोन पर चक्रवृद्धि ब्याज (Compound Interest) लगाते हैं। लेकिन कुछ बचत खातों या schemes में साधारण ब्याज भी होता है।

Q. 5. निवेश (Investment) के लिए कौन सा बेहतर होता है?

Ans. निवेश के लिए चक्रवृद्धि ब्याज (Compound Interest) बेहतर होता है क्योंकि इसमें आपकी संपत्ति तेजी से बढ़ती है। इसे “interest on interest” भी कहा जाता है।

निष्कर्ष

तो, निष्कर्ष में, साधारण ब्याज और चक्रवृद्धि ब्याज दोनों ही पैसे की दुनिया के महत्वपूर्ण हिस्से हैं। साधारण ब्याज गणना में सरल है और अक्सर छोटे-मोटे कर्ज़ों या साधारण निवेशों में इसका इस्तेमाल होता है। वहीं, चक्रवृद्धि ब्याज वह शक्तिशाली तरीका है जो समय के साथ आपकी संपत्ति को कई गुना बढ़ा सकता है।

निवेश करते समय, हमेशा चक्रवृद्धि ब्याज को चुनें ताकि आपके पैसे भी आपके लिए काम कर सकें। इस लेख से मिले ज्ञान का उपयोग करके आप बेहतर वित्तीय निर्णय ले सकते हैं और अपनी आर्थिक समझ को मजबूत बना सकते हैं।